İngiltere’de Gayrimenkul Yatırımı: Şahıs Adına mı, Şirket Adına mı Almalı? 2026 Güncel Rehber

İçerikler

Türkiye’den İngiltere’ye yatırım yapanlar için popüler bir konu: Bir mülkü şahıs adına (bireysel) mi yoksa limited company (şirket) üzerinden mi almak daha avantajlı? Instagram ve YouTube’da sıkça tartışılan bu konu, vergi optimizasyonu, maliyetler, risk yönetimi ve uzun vadeli planlama açısından kritik önem taşıyor. Bu yazıda, 2026 itibarıyla güncel vergi kurallarını, avantaj-dezavantajları, pratik örnekleri ve uzman tavsiyelerini detaylıca ele alacağız.

1. Temel Farklar Nelerdir?

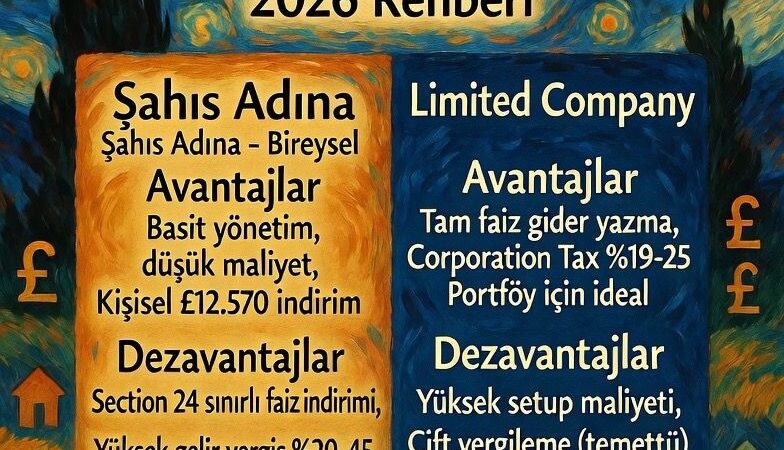

Şahıs Adına (Individual Ownership):

Mülk doğrudan sizin adınıza kayıtlı olur. Kira geliri kişisel gelirinize eklenir ve Income Tax (Gelir Vergisi) ödersiniz. Kişisel vergi iadesi (Self Assessment) üzerinden beyan edilir.

Şirket Adına (Limited Company):

Mülk şirketin malıdır. Kira geliri şirketin iş geliri sayılır, Corporation Tax (Kurumlar Vergisi) uygulanır. Şirketten para çekmek için maaş veya temettü (dividend) kullanılır ve ek vergi doğar.

2. 2026 Vergi Oranları ve Değişiklikler

Bireysel (Şahıs) İçin:

- Property Income için ayrı oranlar devreye giriyor. 2027’den itibaren: Temel oran %22, Yüksek oran %42, Ek oran %47 (önceki artışlarla).

- Mortgage faiz indirimi sınırlı (Section 24 kuralı): Faiz gideri sadece temel oranda indirim sağlar.

- Kişisel indirim: Yıllık £12,570’a kadar vergi muafiyeti (2026/27).

- Kira geliri £2,500 üzeri beyan zorunlu. £50,000 üzeri brüt gelir için Making Tax Digital (MTD) zorunlu: Çeyreklik dijital raporlama.

Şirket İçin:

- Corporation Tax: İlk £50,000 kâr için %19, £250,000 üzeri %25, ara bandda marjinal indirim.

- Mortgage faizi tamamen gider yazılabilir.

- Temettü çekiminde ek vergi: 2026’dan itibaren temel %10.75, yüksek %35.75.

- Şirket hesapları, yıllık beyan, uyum maliyetleri var.

Non-Resident (Türkiye’de Yaşayanlar) İçin Ek Kurallar:

- Kira geliri için Non-Resident Landlord Scheme (NRLS): Acenteler veya kiracılar %20 stopaj yapar, HMRC onayı ile brüt ödeme alınabilir.

- Satışta Capital Gains Tax (CGT): %18-24 oranları (konut için). 60 gün içinde raporlama zorunlu.

- SDLT’de non-resident surcharge %2 ek.33

3. Satın Alma Maliyetleri: SDLT (Stamp Duty Land Tax)

Bireysel:

Standart oranlar + ikinci ev için %3 surcharge. İlk alım indirimleri (First Time Buyer) mümkün.

Şirket:

Her zaman higher rate (%3-5 surcharge) + yüksek değerli mülklerde (%500k+) %15-17 flat rate uygulanabilir. Transferde ek maliyet.

Örnek: £400,000’lık bir mülk için şirket üzerinden alım, bireyselden £10,000-20,000 daha pahalı olabilir.

4. Avantaj ve Dezavantaj Karşılaştırması

Şahıs Adına Avantajlar:

- Düşük idari maliyet (muhasebe, şirket dosyası yok).

- Tek mülk için ideal.

- Satışta daha basit CGT hesabı.

- Miras planlamasında kişisel muafiyetler.

Dezavantajlar:

- Yüksek vergi diliminde (40-45%) kârın büyük kısmı erir.

- Faiz indirimi sınırlı → nakit akışı baskısı.

- Portföy büyüdükçe vergi yükü artar.

Şirket Adına Avantajlar:

- Tam faiz gideri → leverage (kaldıraç) avantajı yüksek.

- Düşük Corporation Tax ile kârı şirkette tutup reinvest mümkün.

- Birden fazla mülk için verimli.

- Aile şirketi ile miras planlaması (ama IHT kuralları dikkat).

Dezavantajlar:

- Yüksek başlangıç maliyeti (SDLT, setup £500-2000).

- Temettü çekiminde çift vergileme.

- Bankalar şirket mortgage’ında daha yüksek faiz ister.

- Uyum yükü: Yıllık hesaplar, Corporation Tax Return, VAT eğer eşik aşılırsa.25

5. Hangi Durumda Hangisi Daha İyi?

Tek Mülk veya Düşük Gelir: Şahıs adına. Basit, ucuz ve vergi yükü yönetilebilir.

Birden Fazla Mülk, Yüksek Kaldıraç, Portföy Büyütme: Şirket. Özellikle 40%+ vergi dilimindeyseniz Corporation Tax avantajı belirgin.

Örnek Hesap (Yaklaşık, 2026):

£500,000 mülk, %6 kira getirisi (£30,000 brüt), £300,000 mortgage (%5 faiz).

- Şahıs: Faiz ~£15,000 (sınırlı indirim), giderler sonrası kâr ~£10,000. 40% dilimde ~£4,000 vergi.

- Şirket: Faiz tam indirim, kâr ~£8,000-10,000. %19-25 CT ~£1,500-2,500 vergi. Temettü çekerseniz ek vergi.

Net: Şirkette nakit akışı daha iyi, ama para çekmek maliyeti artırır.

Non-Resident Örneği: Türkiye’de yaşayan biri için şirket, İngiltere’de vergi rezidansı yaratmadan yönetimi kolaylaştırabilir ama NRLS ve CGT kaçınılmaz.

6. Pratik İpuçları ve Riskler

- Setup Maliyetleri: Şirket kurmak £50-200, ama vergi danışmanı + solicitor £1,000+.

- Finansman: Şirket mortgage’ları bireyselden %0.5-1 daha pahalı.

- Çıkış Stratejisi: Şirketten mülkü şahsa transfer etmek CGT ve SDLT tetikler.

- IHT (Inheritance Tax): Şirket hisseleri de dahil edilebiliyor, planlama şart.

- MTD ve Dijital Uyum: 2026’dan itibaren kayıt tutma zorunlu.

- Türkiye-İngiltere Çifte Vergi Anlaşması: Türkiye’de de beyan gerekebilir, offset mümkün.

Riskler:

- Kuralların değişmesi (her bütçede yeni artışlar).

- Boş kalma, bakım maliyeti.

- Döviz riski (TL-GBP).

- Yasal uyum ihlalleri cezası yüksek.

7. Adım Adım Nasıl Karar Verilir?

- Mevcut gelirinizi ve vergi diliminizi hesaplayın.

- Kaç mülk almayı planlıyorsunuz? (1-2 → şahıs, 3+ → şirket).

- Nakit akışı projeksiyonu yapın (faiz, gider, getiri).

- Muhasebeci + solicitor + mortgage broker ile görüşün.

- Senaryo analizi: En kötü durumda (faiz artışı, boş mülk) hangisi dayanıklı?

- Uzun vade: Emeklilik, miras, satış planı.

Sonuç: Kişiye Özel Strateji Şart

2026’da tek mülk için şahıs adına almak çoğu yatırımcı için hala basit ve yeterli. Ancak portföy büyütmek, kaldıraç kullanmak ve vergi optimizasyonu istiyorsanız limited company daha avantajlı. Özellikle yüksek gelirli veya Türkiye’den pasif gelir arayanlar için şirket yapısı uzun vadede tasarruf sağlar.

Her iki yapıda da profesyonel destek alın. HMRC kuralları karmaşık, hatalar pahalıya mal olur. Güncel rehberler için gov.uk’u takip edin: Renting out a property, Corporation Tax, Non-resident landlords.

Yatırımınız uğurlar getirsin🍀

Her türlü sorunuz ve destek için;

✅ Whatsup: 0044 7748 245 895

📧 zeki@zeklegal.co.uk

- Ankara Anlaşması Uzatma Başvurusu Reddi Rehberi - Temmuz 16, 2026

- Neden Sıfır Daire? Londra’da Yeni Daire Almanın Avantajları - Haziran 29, 2026

- İngiltere Innovator Visa Başvuru Rehberi: Endorsing Body, Şartlar ve İpuçları - Haziran 26, 2026