2026 yılında Londra’da Nereden, Nasıl Emlak Almalısınız? Tam Rehber

İçerikler

Londra Emlak | Londra’da Emlak Alma Rehberi 2026: Türk Yatırımcılar İçin Adım Adım Kılavuz

Londra’da emlak alma rehberi arayan herkes için hazırladığımız bu kapsamlı içerik, 2026 yılı itibarıyla Londra emlak piyasasının güncel koşullarını, yasal süreçleri, maliyetleri ve en karlı yatırım fırsatlarını tek bir yerde sunuyor. Londra emlak piyasası, dünyanın en güçlü ekonomilerinden birine ev sahipliği yapıyor ve uzun vadeli istikrarıyla öne çıkıyor. Özellikle Türk yatırımcılar için hem kira getirisi hem de sermaye artışı potansiyeli yüksek olan Londra’da emlak alma sürecini baştan sona, sade ve anlaşılır bir dille ele alacağız.

İçindekiler

- Londra’da Emlak Almanın Avantajları

- 2026 Londra Emlak Piyasasının Güncel Durumu

- Londra’da En İyi Yatırım Bölgeleri

- Bütçe ve Maliyetler: Stamp Duty ve Ek Giderler

- Adım Adım Emlak Satın Alma Süreci

- Yabancı Alıcılar ve Türk Yatırımcılar İçin Önemli Bilgiler

- Finansman ve Mortgage Seçenekleri

- Kiraya Verme Potansiyeli ve Getiri Hesaplamaları

- Potansiyel Riskler ve Dikkat Edilecek Noktalar

- Profesyonel Destek Almak Neden Önemli?

- Sık Sorulan Sorular (SSS)

Londra’da Emlak Almanın Avantajları

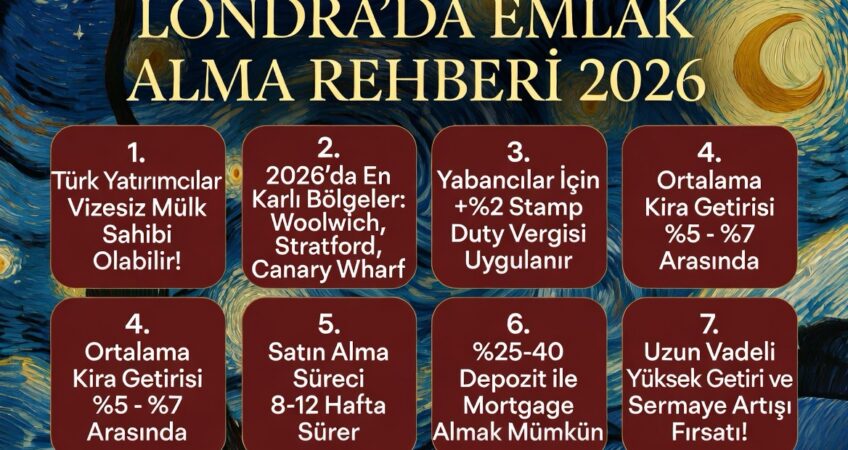

Londra emlak almak birçok yatırımcı için cazip bir seçenek. Şehrin küresel finans merkezi olması, yüksek talep yaratan iş ve eğitim fırsatları, güçlü altyapı yatırımları ve istikrarlı kira piyasası en önemli avantajlar arasında yer alıyor. 2026 itibarıyla Londra emlak piyasası, özellikle yenilenen bölgelerde istikrarlı bir büyüme gösteriyor. Yabancı yatırımcılar için vize veya vatandaşlık şartı aranmıyor; herkes yasal olarak mülk satın alabiliyor.

Başlıca avantajlar:

- Yüksek kira getirisi potansiyeli (özellikle outer London bölgelerinde %5-7 arası)

- Uzun vadeli sermaye artışı

- Güçlü sterlin bazlı getiri

- Çeşitli yaşam tarzına uygun bölgeler (aileler, genç profesyoneller, öğrenciler)

- İngiltere’nin en büyük altyapı projeleriyle desteklenen regeneration alanları

Londra’da emlak alma sürecinizde destek mi arıyorsunuz?

Uzman ekibimizle ücretsiz ön değerlendirme alın. Türk yatırımcılara özel danışmanlık hizmetimizle riskleri minimuma indirin.

2026 Londra Emlak Piyasasının Güncel Durumu

2026 yılında Londra emlak piyasası, 2025’teki yavaşlamanın ardından istikrarlı bir toparlanma gösteriyor. Ortalama konut fiyatı yaklaşık £542.000 – £554.000 seviyesinde seyrediyor. Merkezi bölgelerde fiyatlar yüksek seyretse de outer London ve regeneration alanlarında daha erişilebilir fırsatlar bulunuyor. Rightmove ve Savills gibi kurumların tahminlerine göre 2026’da genel fiyat artışı %2-3 civarında bekleniyor. Özellikle Elizabeth Line gibi ulaşım projeleri sayesinde doğu ve güneydoğu Londra’da değer artışı öne çıkıyor.

Piyasayı etkileyen başlıca faktörler: Düşen mortgage faiz oranları (2026’da %3.5-4 bandına inmesi bekleniyor), artan arz ve talep dengesi ile ekonomik istikrar.

Londra’da En İyi Yatırım Bölgeleri

2026’da Londra’da emlak alma rehberi arayanlar için en karlı bölgeler regeneration projeleriyle öne çıkıyor. İşte öne çıkan 6 bölge:

Woolwich (Güneydoğu Londra)

Elizabeth Line sayesinde Canary Wharf’a 10 dakikada ulaşım. Ortalama fiyat £450.000 civarı, kira getirisi %6+.

Stratford & East London

2012 Olimpiyatları sonrası devam eden dönüşüm. Genç nüfus ve öğrenci talebi yüksek. Ortalama 1+1 daire £380.000-£450.000.

Canary Wharf

Finans merkezi. Profesyonel kiracılar için ideal. Yüksek kira getirisi ve uzun vadeli değer artışı.

Croydon

Daha uygun fiyatlı alternatif. Ortalama ev fiyatı £396.000, yenileme projeleriyle hızla yükseliyor.

Nine Elms & Battersea

Yeni Amerikan Büyükelçiliği ve Battersea Power Station projeleriyle lüks segmentte yükselen yıldız.

Harrow, Wembley, Southall

Outer London’da yüksek getiri arayanlar için ideal. %6-7 kira getirisi mümkün.

Bütçe ve Maliyetler: Stamp Duty ve Ek Giderler

Londra’da emlak alma rehberinin en kritik kısımlarından biri maliyetlerdir. Özellikle yabancılar için Stamp Duty Land Tax (SDLT) önemli bir kalem. Fiyat Aralığı Standart Oran (UK Resident, ilk ev) Non-Resident +2% Surcharge (Yabancı Alıcı) £0 – £125.000 %0 %2 £125.001 – £250.000 %2 %4 £250.001 – £925.000 %5 %7 £925.001 – £1.500.000 %10 %12 £1.500.000+ %12 %14

Ek olarak ikinci ev alımı durumunda %5 daha fazla surcharge uygulanır. Toplam maliyetler içinde solicitor ücreti (£1.500-£3.000), survey (£600-£1.500), stamp duty ve conveyancing masrafları yer alır. Ortalama bir £500.000’lik daire için yabancı alıcı toplam vergi ve masraf olarak £40.000-£60.000 civarı ek maliyetle karşılaşabilir.

Stamp Duty hesabınızı yaptırmak ister misiniz?

Bütçenize özel ücretsiz maliyet analizi için bizimle iletişime geçin.

Adım Adım Emlak Satın Alma Süreci

1. Bütçe ve Hedef Belirleme

Öncelikle ne kadar bütçeniz olduğunu netleştirin. Kira getirisi mi yoksa kendi kullanımınız mı öncelikli?

2. Bölge ve Emlak Araştırması

Rightmove, Zoopla gibi platformlar ve yerel acentelerle çalışın.

3. Mortgage Ön Onayı (MIP)

Yabancı alıcılar için %25-40 depozit gerekebilir. İngiltere’de banka hesabı açmak avantaj sağlar.

4. Teklif Verme ve Kabul

Teklifiniz kabul edilirse “sold subject to contract” aşamasına geçilir.

5. Solicitor (Conveyancer) Atama ve Yasal Kontroller

Bağımsız solicitor şarttır. Local searches, title check ve leasehold/freehold incelemesi yapılır.

6. Survey ve Değerleme

Yapısal survey yaptırın.

7. Sözleşmelerin Değişimi (Exchange)

Bu aşamada %10 depozit ödenir ve yasal olarak bağlayıcı hale gelir.

8. Tamamlanma (Completion)

Tapu devri tamamlanır, anahtar teslim edilir. Süreç ortalama 8-12 hafta sürer.

Yabancı Alıcılar ve Türk Yatırımcılar İçin Önemli Bilgiler

Türk vatandaşları İngiltere’de mülk satın alabilir. Hiçbir vatandaşlık veya ikamet şartı yoktur. Ancak para transferlerinde AML (kara para aklama) kontrolleri sıkı olduğu için kaynak beyanı gerekebilir. Türkiye’den gelen yatırımcılar genellikle solicitor + Türk avukat ikilisiyle çalışmayı tercih ediyor.

Finansman ve Mortgage Seçenekleri

Yabancı alıcılar için mortgage almak mümkündür ancak şartlar daha katıdır. Depozit oranı yüksek (%25-40), faiz oranları %0.5-1 puan daha fazla olabilir. İngiltere’de en az 2 yıldır vergi beyannamesi olanlar veya İngiltere banka hesabı olanlar daha avantajlıdır. 2026’da faiz oranlarının düşmesiyle mortgage seçenekleri artıyor.

Kiraya Verme Potansiyeli ve Getiri Hesaplamaları

Londra’da kira getirisi outer bölgelerde %5-7, merkezi bölgelerde %3-4,5 arasında değişiyor. Örneğin £450.000’lik bir daire aylık £2.000-£2.500 kira getirisi sağlayabilir. Uzun vadeli yatırımcılar için hem kira hem değer artışı kombinasyonu idealdir.

Potansiyel Riskler ve Dikkat Edilecek Noktalar

- Leasehold mülklerde uzatma maliyetleri

- Piyasa dalgalanmaları

- Yüksek bakım ve service charge giderleri

- Para transferi ve vergi uyumu

- İyi bir solicitor seçmemek

Profesyonel Destek Almak Neden Önemli?

Londra’da emlak alma rehberi ne kadar detaylı olursa olsun, bireysel durumunuza özel danışmanlık almak süreci hızlandırır ve riskleri azaltır. Deneyimli bir ekip hem hukuki hem finansal hem de vergi danışmanlığı sağlayabilir.

Sık Sorulan Sorular (SSS)

1. Londra’da emlak almak için Türk vatandaşı olarak vize veya oturum gerekiyor mu?

Hayır, Londra’da emlak almak için Türk vatandaşı olarak herhangi bir vize veya oturum izni gerekmemektedir. İngiltere’nin emlak piyasası yabancı yatırımcılara son derece açık bir yapıdadır ve mülk satın alma hakkı, ikamet veya vatandaşlık şartına bağlı değildir. Bu durum, Londra’yı küresel bir yatırım merkezi haline getiren en önemli faktörlerden biridir. Türk yatırımcılar, sadece yasal satın alma sürecini (conveyancing) tamamlayarak mülk sahibi olabilirler. Ancak mülk aldıktan sonra İngiltere’de yaşamak veya uzun süreli ikamet etmek isterseniz, bu ayrı bir konudur ve Investor Visa, Skilled Worker Visa veya diğer vize programlarına başvurmanız gerekebilir. Emlak alımı otomatik olarak ikamet hakkı vermez. Brexit sonrası kurallarda bazı değişiklikler olsa da, yabancıların mülk satın alması konusunda herhangi bir kısıtlama getirilmemiştir. Birçok Türk yatırımcı bu fırsattan yararlanarak hem kira geliri elde etmekte hem de sterlin bazlı uzun vadeli sermaye kazancı sağlamaktadır. Sürecin sorunsuz ilerlemesi için deneyimli bir solicitor ile çalışmak ve AML (kara para aklama) kurallarına tam uyum göstermek büyük önem taşır. Kaynak beyanı ve para transferi prosedürlerini doğru yönetmek, olası gecikmeleri önler. Bu nedenle profesyonel danışmanlık almak, özellikle ilk kez yatırım yapacak Türk vatandaşları için kritik bir adımdır.

2. 2026’da Londra’da Stamp Duty ne kadar?

2026 yılında Londra’da emlak alan yabancı alıcılar (non-resident) için Stamp Duty Land Tax (SDLT) hesaplaması, standart oranlara ek %2 surcharge ile yapılır. Örneğin £500.000 değerinde bir mülk için non-resident alıcı yaklaşık £35.000 – £40.000 arasında SDLT ödemeyi bekleyebilir, ancak bu rakam mülkün tam fiyatına, alıcının İngiltere’de başka mülk sahibi olup olmamasına ve ilk ev alımına göre değişir. İngiltere’de ikamet edenler için standart oranlar uygulanırken, yabancılar ekstra %2’lik ek vergiyi ödemek zorundadır. İkinci ev alımı durumunda bu surcharge %5 daha da artabilir. 2026’da hükümetin olası vergi düzenlemeleriyle oranlarda küçük değişiklikler olabileceği tahmin edilse de, temel yapı aynı kalacaktır. Stamp Duty, satın alma maliyetlerinin en büyük kalemlerinden biridir ve bütçe planlamasında mutlaka önceden hesaplanmalıdır. Solicitor’ınız size kesin rakamları verecektir. Türk yatırımcılar için bu vergi, toplam yatırım maliyetini %7-8 oranında artırabilir. Bu nedenle doğru planlama ve vergi danışmanlığı ile olası indirimlerden veya yapılandırmalardan yararlanmak faydalıdır. Ayrıca, İngiltere’de şirket üzerinden alım yaparak bazı avantajlar elde etmek de mümkündür ancak bu durumda ek kurumsal vergi yükümlülükleri doğar. Detaylı maliyet analizi için uzman ekiple çalışmak, sürpriz masrafları önler ve yatırımın karlılığını korur.

3. Mortgage alabilir miyim?

Evet, Londra’da emlak alma rehberi kapsamında yabancı alıcılar mortgage kullanabilir ancak şartlar İngiltere’de ikamet edenlere göre daha katıdır. Genellikle %25 ila %40 arasında depozit istenmekte, faiz oranları da %0.5-1 puan daha yüksek olabilmektedir. 2026’da faiz oranlarının genel olarak düşmesi beklenmekte olsa da, bankalar yabancı alıcılarda daha sıkı gelir kanıtı, kredi skoru ve kaynak beyanı talep etmektedir. İngiltere’de en az 2 yıldır vergi beyannamesi sunan veya İngiltere banka hesabı olan Türk yatırımcılar daha avantajlı konumdadır. Mortgage başvurusu öncesi Mortgage in Principle (MIP) alınması süreci hızlandırır. Bankalar, mülkün kira getirisi potansiyelini de dikkate alır; özellikle outer London bölgelerinde yüksek getiri beklenen mülklerde onay oranı artar. Türk vatandaşları için en büyük zorluk, Türkiye’deki gelirin İngiltere standartlarında kanıtlanmasıdır. Bu nedenle İngilizce tercümeli belgeler ve uluslararası vergi danışmanlığı büyük önem taşır. Mortgage kullanmak, nakit alıma göre daha yüksek getiri sağlar ancak faiz yükünü de beraberinde getirir. 2026 piyasasında faizlerin %3.5-4 bandına inmesiyle mortgage seçenekleri daha cazip hale gelmiştir. Uzman mortgage broker’ları ile çalışmak, en uygun banka ve ürünü bulmanızı sağlar.

4. En karlı bölgeler hangileri?

2026 Londra’da emlak alma rehberi açısından en karlı bölgeler, regeneration projeleri ve ulaşım altyapısıyla öne çıkan Woolwich, Stratford, Croydon, Canary Wharf, Nine Elms & Battersea ile outer London’daki Harrow, Wembley ve Southall’dır. Woolwich, Elizabeth Line sayesinde Canary Wharf’a sadece 10 dakikada ulaşım sunmakta ve ortalama £450.000 fiyatla %6+ kira getirisi sağlamaktadır. Stratford bölgesi ise 2012 Olimpiyatları sonrası devam eden dönüşümle genç nüfus ve öğrenci talebini çekmekte, 1+1 daireler £380.000-£450.000 aralığında seyretmektedir. Croydon daha uygun fiyatlı (£396.000 ortalama) bir alternatif olup yenileme projeleriyle hızla değer kazanmaktadır. Canary Wharf finans merkezi olarak profesyonel kiracılara hitap etmekte ve uzun vadeli sermaye artışı sunmaktadır. Nine Elms & Battersea ise lüks segmentte yeni projelerle yükselen bir yıldızdır. Outer London bölgeleri ise daha yüksek getiri (%6-7) arayan yatırımcılar için idealdir. Bu bölgelerin seçiminde kira talebi, altyapı yatırımları ve gelecekteki planlama izinleri dikkate alınmalıdır. Her bölgenin risk-getiri profili farklıdır; bu nedenle profesyonel piyasa analizi şarttır. Türk yatırımcılar bu bölgelerde hem kısa vadeli kira hem de uzun vadeli değer artışı potansiyeli bulabilir.

5. Leasehold ve freehold farkı nedir?

Leasehold ve freehold, Londra’da emlak alma rehberinin en önemli hukuki kavramlarından ikisidir. Freehold mülkiyet, arazi ve binanın tamamen size ait olduğu tam sahipliktir; herhangi bir süre kısıtlaması yoktur ve istediğiniz gibi tadilat veya satış yapabilirsiniz. Leasehold ise binanın size, arazinin ise başka bir kişiye veya şirkete ait olduğu sınırlı süreli mülkiyettir. Genellikle 99 ila 999 yıl arasında lease süresi bulunur. Süre bittiğinde mülk otomatik olarak arazi sahibine geçer. Londra’da özellikle apartman daireleri büyük oranda leasehold’tur. Lease süresi 80 yılın altına düştüğünde uzatma maliyeti çok yükselir ve satış değeri düşer. Bu nedenle leasehold mülk alırken kalan süreyi, service charge (aidat) miktarını ve arazi sahibinin itibarını mutlaka kontrol etmek gerekir. Freehold daha pahalıdır ancak uzun vadede daha güvenlidir. 2026’da hükümetin leasehold reformuyla ilgili yeni düzenlemeler getirmesi beklenmektedir. Türk yatırımcılar leasehold alırken solicitor’larının lease uzatma maliyetini önceden hesaplatması büyük önem taşır. Aksi takdirde beklenmedik yüksek masraflarla karşılaşılabilir. Her iki mülkiyet tipi de kendi avantaj ve dezavantajlarına sahiptir; yatırım amacınıza göre seçim yapmalısınız.

6. Süreç ne kadar sürer?

Londra’da emlak satın alma süreci ortalama 8 ila 12 hafta arasında tamamlanır ancak bu süre birçok faktöre bağlıdır. Teklif kabulünden sonra “sold subject to contract” aşaması başlar ve solicitor’lar yasal kontrolleri (local searches, title check, leasehold/freehold incelemesi) yürütür. Survey raporu, mortgage onayı ve depozit ödemesi gibi adımlar da süreye etki eder. Acele durumlarda ve tüm taraflar hızlı çalışırsa süreç 6 haftaya inebilir. Yabancı alıcılarda AML kontrolleri ve para transferi onayları ekstra 1-2 hafta ekleyebilir. Özellikle Türk yatırımcılar için uluslararası banka havalesi ve kaynak beyanı prosedürleri gecikmelere yol açabilir. Deneyimli bir solicitor ve mortgage broker’ı ile çalışmak süreci önemli ölçüde hızlandırır. 2026’da dijitalleşme sayesinde conveyancing işlemleri biraz daha hızlı ilerlemektedir ancak hâlâ fiziki kontroller ve belediye aramaları zaman almaktadır. Tamamlanma (completion) günü tapu devri yapılır ve anahtar teslim edilir. Sürecin her aşamasında iletişim çok önemlidir. Gecikmeleri önlemek için tüm belgeleri önceden hazırlamak ve profesyonel ekip kurmak önerilir. Bu sayede hem zaman hem de maliyet açısından tasarruf sağlanır.

7. Kira getirisi ne kadar gerçekçi?

Londra’da kira getirisi outer London bölgelerinde %5-7, merkezi bölgelerde ise %3.5-5 arasında gerçekçi bir aralıktadır. Örneğin £450.000 değerinde bir daire aylık £2.000-£2.500 kira getirisi sağlayabilir; bu da yıllık brüt %5.3-6.7 getiri anlamına gelir. Ancak net getiri hesaplanırken service charge, council tax, sigorta, bakım masrafları ve boş kalma süreleri düşülmelidir. 2026’da artan talep ve sınırlı arz nedeniyle kira fiyatlarının %3-4 artması beklenmektedir. Özellikle Elizabeth Line ve Crossrail 2 gibi projelerin etkilediği bölgelerde kira getirisi daha yüksektir. Türk yatırımcılar için sterlin bazlı kira geliri, TL’deki dalgalanmalara karşı doğal bir koruma sağlar. Kira getirisi hesaplamasında profesyonel property manager kullanmak, kiracı bulma ve yönetim süreçlerini kolaylaştırır. Uzun vadeli yatırımcılar hem kira hem de sermaye artışı kombinasyonundan yararlanabilir. Ancak getiri oranı mülkün konumu, tipi ve yönetim kalitesine göre büyük farklılık gösterir. Gerçekçi beklentilerle hareket etmek ve piyasa araştırması yapmak, yatırımın başarısını belirler.

8. Para transferinde nelere dikkat etmeliyim?

Para transferinde AML (kara para aklama) kontrolleri çok sıkıdır. Londra’da emlak alma rehberi kapsamında Türk yatırımcılar kaynak beyanı sunmak zorundadır. Wise, banka havalesi veya uluslararası transfer firmaları kullanılırken, paranın yasal kaynağına dair belgeler (banka dekontları, vergi beyannameleri, satış sözleşmeleri vb.) hazırlanmalıdır. Solicitor’ınız transferi onaylamadan önce bu belgeleri inceler. 2026’da regülasyonlar daha da sıkılaşmıştır; bu nedenle transfer tutarı ne olursa olsun profesyonel danışmanlık almak şarttır. Döviz kuru dalgalanmalarına karşı forward kontrat veya hedging stratejileri kullanılabilir. Transfer sırasında ek ücretler ve vergi yükümlülükleri de göz önünde bulundurulmalıdır. Türkiye’den İngiltere’ye para gönderirken vergi dairesi bildirimlerini ihmal etmemek önemlidir. Deneyimli bir Türk-İngiliz vergi danışmanı, hem Türkiye hem İngiltere mevzuatına uyumu sağlar. Yanlış veya eksik belge durumunda transferler haftalarca gecikebilir ve işlem iptal edilebilir. Bu nedenle transfer planını satın alma sürecinin en başında yapmak ve tüm adımları yazılı olarak takip etmek büyük önem taşır.

9. Türk avukat tutmak gerekli mi?

Türk avukat tutmak yasal olarak zorunlu değildir ancak Türkiye’deki vergi, para transferi ve miras mevzuatı açısından son derece faydalıdır. İngiltere solicitor’ı mülk alımının hukuki tarafını yönetirken, Türk avukat Türkiye’deki vergi beyanlarını, döviz çıkış izinlerini ve olası çifte vergilendirme anlaşmalarını koordine eder. Özellikle yüksek tutarlı yatırımlarda vergi optimizasyonu ve servet planlaması için Türk avukat desteği büyük fark yaratır. Birçok Türk yatırımcı solicitor + Türk avukat ikilisini tercih eder. Bu sayede hem İngiltere hem Türkiye tarafındaki riskler minimuma iner. Türk avukat ayrıca kültürel ve dil farklarını da köprüleyerek iletişimi kolaylaştırır. 2026’da vergi düzenlemeleri değişebileceği için güncel hukuki danışmanlık şarttır. Tek başına solicitor ile ilerlemek maliyet açısından daha ucuz olsa da, olası vergi cezaları veya gecikmeler çok daha pahalıya mal olabilir. Bu nedenle profesyonel bir ekip kurmak, uzun vadede zaman ve para tasarrufu sağlar.

10. 2026 piyasası alım için uygun mu?

Evet, 2026 Londra emlak piyasası uzun vadeli yatırımcılar için oldukça uygun bir dönemdir. Faiz oranlarının %3.5-4 bandına inmesi, mortgage erişimini kolaylaştırmakta ve talep artışı yaratmaktadır. Regeneration projeleri ve altyapı yatırımları sayesinde özellikle outer London ve doğu bölgelerinde değer artışı devam edecektir. 2025’teki yavaşlamadan sonra toparlanma sinyalleri güçlüdür. Ancak kısa vadeli spekülatif alım yerine, kira getirisi ve sermaye artışı potansiyeli yüksek mülkleri tercih etmek daha akıllıcadır. Türk yatırımcılar için sterlinin istikrarı ve kira talebinin yüksek olması büyük avantajdır. Piyasada hâlâ fırsatlar bulunmaktadır; özellikle £400.000-£600.000 aralığındaki mülkler iyi getiri sunmaktadır. Riskleri azaltmak için profesyonel piyasa analizi ve yerinde inceleme şarttır. 2026, hem ilk kez yatırımcılar hem de portföyünü genişletmek isteyenler için dengeli bir alım fırsatı sunmaktadır. Doğru bölge, doğru mülk ve doğru finansman seçimiyle yüksek getiri elde etmek mümkündür. Uzman danışmanlıkla hareket etmek, bu dönemi en verimli şekilde değerlendirmenizi sağlar.

- Ankara Anlaşması Uzatma Başvurusu Reddi Rehberi - Temmuz 16, 2026

- Neden Sıfır Daire? Londra’da Yeni Daire Almanın Avantajları - Haziran 29, 2026

- İngiltere Innovator Visa Başvuru Rehberi: Endorsing Body, Şartlar ve İpuçları - Haziran 26, 2026