İngiltere’de Mortgage Sistemi (2026): Türler, Vergi Avantajları ve Stratejik Rehber

İngiltere’de gayrimenkul satın almak, yalnızca bir mülk edinme süreci değil; aynı zamanda finansal yapılandırma, vergi optimizasyonu ve uzun vadeli göçmenlik/yerleşim stratejisinin birleştiği çok katmanlı bir karardır. Özellikle mortgage (konut kredisi) seçimi, çoğu yatırımcının gözden kaçırdığı ancak en büyük mali sonuçları doğuran unsurdur.

Bu rehberde, İngiltere mortgage sistemini hukuki ve finansal boyutlarıyla ele alacak, Buy-to-Let vs Residential mortgage ayrımını derinleştirecek, vergi etkilerini açıklayacak ve en önemlisi gerçek müvekkil senaryoları üzerinden stratejik hataları ve çözümleri ortaya koyacağız.

🔎 İngiltere Mortgage Sistemi Nasıl Çalışır?

İngiltere’de mortgage sistemi, Türkiye’den farklı olarak banka merkezli değil, lender (kredi sağlayıcı) + broker (aracı) + solicitor (hukukçu) üçlüsü üzerinden yürür.

📌 Süreç şu şekilde işler:

Mortgage Agreement in Principle (AIP) alınır Mülk bulunur ve teklif verilir Mortgage başvurusu yapılır Banka valuation (değerleme) yapar Hukuki inceleme (conveyancing) yürütülür Completion ile mülk devri gerçekleşir

👉 Bu süreçte yapılan en kritik hata:

Mortgage türünün yanlış seçilmesi

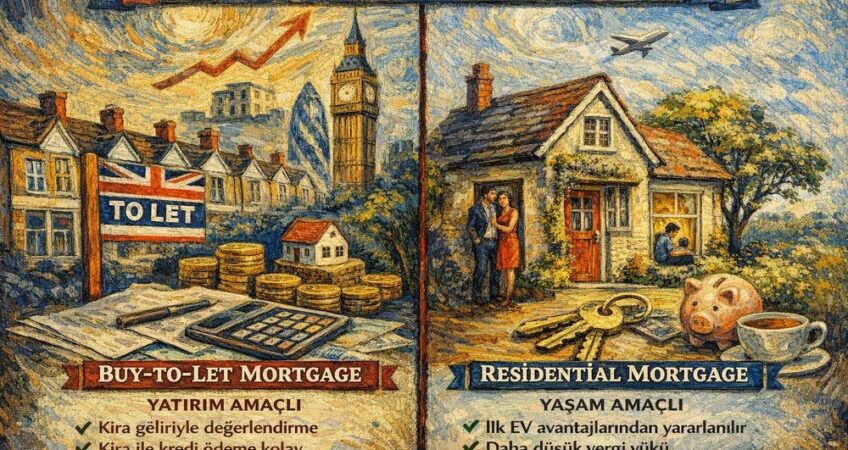

⚖️ Mortgage Türleri: Temel Ayrım

1. 🟦 Residential Mortgage

Bu mortgage türü, kişinin kendisinin veya yakın aile bireyinin yaşayacağı mülkler için kullanılır.

Özellikler:

Gelir ve kredi geçmişi detaylı incelenir Maaş, bonus, freelance gelir analiz edilir Daha düşük faiz oranları sunulur

Avantajlar:

✔ First Time Buyer (ilk ev alımı) avantajları

✔ Daha düşük Stamp Duty (vergi)

✔ Daha uygun faiz oranları

✔ Yaşam odaklı kullanım

Risk:

❌ Kiraya verirseniz mortgage ihlali doğabilir

2. 🟥 Buy-to-Let (BTL) Mortgage

Bu mortgage türü, yatırım amacıyla kiraya verilmek üzere alınan mülkler için kullanılır.

Özellikler:

Kira geliri üzerinden değerlendirme yapılır “Rental coverage ratio” (genelde %125–145) aranır Interest-only mortgage yaygındır

Avantajlar:

✔ Yatırımcıya özel ürünler

✔ Kira ile kredi ödeme imkanı

✔ Portföy büyütme imkanı

Dezavantajlar:

❌ First Time Buyer avantajı yok

❌ Daha yüksek Stamp Duty

❌ Vergi yükü daha ağır olabilir

💰 Vergi Boyutu: Asıl Kritik Nokta

Mortgage seçimi yalnızca kredi değil, doğrudan vergi planlamasıdır.

1. Stamp Duty Land Tax (SDLT)

İngiltere’de ev alırken ödenen ana vergidir.

First Time Buyer → ciddi indirim Buy-to-Let → +%3 surcharge

👉 Yanlış mortgage seçimi = doğrudan %3–5 fazla vergi

2. Income Tax (Kira Geliri)

BTL mortgage ile:

Kira geliri vergilendirilir Mortgage faizi sınırlı şekilde düşülebilir

3. Capital Gains Tax (CGT)

Yatırım amaçlı mülk satıldığında uygulanır.

Residential property’de ise bazı istisnalar vardır.

🚨 En Yaygın Hatalar

❌ Çocuğu için ev alıp BTL seçmek

❌ Kendi yaşayacağı evi BTL almak

❌ Vergi avantajlarını bilmeden işlem yapmak

❌ Broker yerine sadece banka ile ilerlemek

❌ Uzun vadeli plan yapmamak

🧠 Stratejik Karar Matrisi

Senaryo

Doğru Mortgage

Kendin oturacaksın

Residential

Çocuğun yaşayacak

Residential

Kiraya vereceksin

Buy-to-Let

Hem yatırım hem kullanım

Hybrid/struktur gerekir

📊 GERÇEK HAYAT SENARYOLARI (MÜVEKKİL ÖRNEKLERİ)

🔹 Örnek 1: Öğrenci Çocuğu İçin Yanlış Seçim

Bir müvekkilimiz, Londra’da üniversite okuyan çocuğu için ev aldı ancak BTL mortgage kullandı.

💥 Sonuç:

First Time Buyer avantajını kaybetti £18,000 fazla vergi ödedi

✔ Biz ne yaptık?

Mortgage restructure + kullanım beyanı revizyonu ile gelecek vergisel zararları minimize ettik

🔹 Örnek 2: Yatırımcı Ama Residential Alan Müvekkil

Müvekkil yatırım amacıyla ev aldı ama Residential mortgage seçti.

💥 Risk:

Mortgage ihlali Banka krediyi iptal edebilirdi

✔ Çözüm:

BTL refinance ile yapı düzeltildi, cezai risk ortadan kaldırıldı

🔹 Örnek 3: Yüksek Gelirli Freelancer

Freelance çalışan müvekkil bankadan red aldı.

✔ Biz ne yaptık?

Gelir yapılandırması Specialist lender ile çalışma

📈 Sonuç: Mortgage onayı alındı

🔹 Örnek 4: Çifte Vergi Riski

Türkiye + UK gelirli müvekkil kira gelirini yanlış yapılandırdı.

💥 Risk:

Çifte vergilendirme

✔ Çözüm:

Double taxation treaty kapsamında yapı optimize edildi

🔹 Örnek 5: Portföy Yatırımcısı

3 ev almak isteyen yatırımcı yanlış mortgage mix kullanıyordu.

✔ Biz ne yaptık?

Limited company BTL yapısı kurduk Vergi yükünü düşürdük

📈 Sonuç: %22 daha az vergi yükü

🏦 Mortgage Türleri (İleri Seviye)

Fixed rate mortgage Variable rate mortgage Tracker mortgage Interest-only mortgage Repayment mortgage

👉 Her biri farklı risk ve strateji içerir

📈 2026 Trendleri

Faiz oranları dalgalı BTL vergileri sıkılaşıyor Limited company yatırımları artıyor International buyer sayısı yükseliyor

⚖️ Sonuç: Mortgage = Hukuki Destek

Mortgage seçimi yalnızca “kredi” değil:

✔ Vergi planlaması

✔ Yatırım stratejisi

✔ Göçmenlik planı

✔ Risk yönetimi

👉 Yanlış seçim = uzun vadeli finansal kayıp

📩 Profesyonel Destek

ZEK LEGAL olarak müvekkillerimize:

✔ Mortgage stratejisi

✔ Vergi optimizasyonu

✔ Yatırım yapılandırması

✔ İngiltere emlek hukuku desteği

sunuyoruz.

📧 Zeki@zeklegal.co.uk

📱 WhatsApp: +44 7748 245 895

- Ankara Anlaşması Uzatma Başvurusu Reddi Rehberi - Temmuz 16, 2026

- Neden Sıfır Daire? Londra’da Yeni Daire Almanın Avantajları - Haziran 29, 2026

- İngiltere Innovator Visa Başvuru Rehberi: Endorsing Body, Şartlar ve İpuçları - Haziran 26, 2026